Se fai parte del regime forfettario oppure sei tra i contribuenti minimi, con la fatturazione elettronica dovrai avere a che fare con la marca da bollo.

Niente panico: ci pensa Fattutto!

Come saprai, le fatture elettroniche per i contribuenti in regime forfettario, o dei minimi, devono prevedere la marca da bollo virtuale di 2 euro, qualora l’importo delle operazioni presenti in fattura soggette a bollo sia superiore a 77,47 euro.

Quindi, anche i forfettari, e i minimi, sono interessati all’assolvimento dell’obbligo di versamento dell’imposta di bollo che dovrà essere correttamente indicato nella fattura elettronica.

L’imposta di bollo, di norma, non costituisce un ricavo imponibile in quanto si tratta di un’anticipazione di somme e valori relativi a corrispettivi imponibili ai fini IVA riguardanti spese anticipate ex articolo 15 del D.P.R. 633/72. Questa regola è valida sia che nel caso in cui il committente anticipi il costo della marca da bollo sia nel caso in cui detto chi emette la fattura trasferisca il costo sul cliente finale.

Cosa dice l’Agenzia delle Entrate in merito

L’Agenzia delle entrate, con una recente presa di posizione, ha chiarito che l’imposta di bollo sulle fatture emesse dai contribuenti che utilizzano il regime forfettario concorre a formare il reddito imponibile e va pertanto assoggettata alle imposte sostitutive.

Quanto sopra emerge dalla risposta interpello n. 428/2022 dell’Agenzia delle Entrate del mese di agosto u.s..

Secondo quanto espresso dall’Agenzia delle Entrate, nel caso in cui il professionista richieda al cliente il rimborso dell’imposta di bollo, tale riaddebito deve essere considerato “parte integrante del suo compenso”, con la duplice conseguenza: il riaddebito è assimilato ai ricavi e concorre alla formazione della base imponibile.

⚠️ Attenzione quindi: queste somme concorrono anche alla verifica del limite utile all’accesso al regime forfettario.

L’impatto fiscale del bollo sul reddito non è ovviamente elevato, se non in presenza di un numero consistente di fatture emesse nel periodo di imposta.

L’Agenzia delle Entrate verifica che le fatture trasmesse al Sistema di Interscambio (SdI) che contengono operazioni con codice natura N2.2, siano state correttamente assoggettate all’imposta di bollo.

In caso contrario, sarà la stessa Agenzia delle Entrate ad integrare il documento, nell’ambito del servizio di assistenza al contribuente che punta anche a contrastare l’evasione per il pagamento dell’imposta.

Come gestire il bollo forfettari in Fattutto?

Non dovrai preoccuparti di ricordare di inserire l’imposta di bollo laddove prevista, ci pensa Fattutto!

Fattutto gestisce in automatico la creazione dell’imposta di bollo per tutti i regimi fiscali.

Nel caso in cui gli importi presenti in fattura assoggettati ad un codice natura che prevede l’assolvimento del bollo superino i 77,47 euro, il bollo viene automaticamente inserito in fattura e nel file XML, con tutte le caratteristiche tecniche richieste dal tracciato XML.

Abbiamo recepito quanto comunicato dall’AdE in materia di bollo per il regime forfettari e minimi e adeguato di conseguenza la gestione.

Se appartieni al regime forfettario o dei minimi (nei dati attività hai impostato il regime RF19 oppure RF02) e durante la compilazione della fattura hai inserito importi soggetti al bollo per un totale superiore a 77,47 euro, verrà creata in automatico una riga specifica per l’imposta di bollo associata all’aliquota:

- 0%FOR se sei in regime forfettario

- 0%MIN se sei in regime dei minimi

Nel caso in cui l’importo in fattura dovesse scendere sotto i 77,47 la riga relativa all’imposta di bollo verrà automaticamente eliminata.

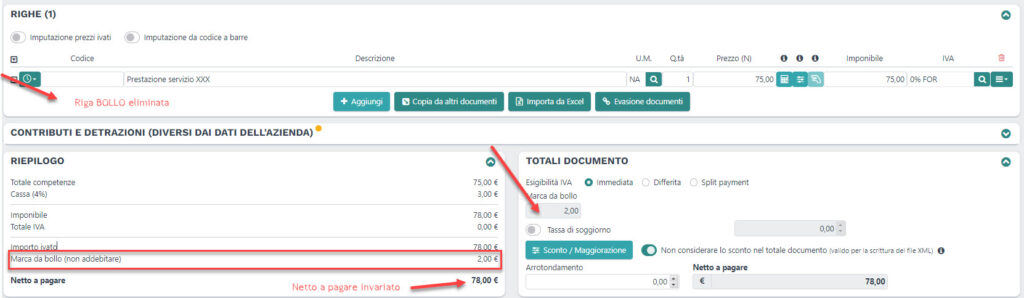

Come fare se non vuoi addebitare il bollo al cliente

Nel caso in cui tu non intenda addebitare il bollo al cliente, è sufficiente eliminare la riga relativa all’imposta di bollo e il bollo verrà in ogni caso incluso nella fattura, ma non rientrerà nel calcolo del Netto a pagare del tuo cliente.

Applicare correttamente il bollo nelle tue fatture elettroniche non è mai stato così semplice. No?